老後の資産形成に役立つ制度として、NISAとiDeCoが注目されています。NISAとiDeCoは、それぞれ運用時の税制優遇があり、おトクに利用できる制度ですが、それぞれ特徴が異なります。また、NISAには一般NISAとつみたてNISAの2種類があります。この記事では、NISAとiDeCoの仕組みやメリット、デメリットを解説し、年齢や職業に応じた併用の活用法を紹介します。

NISAとiDeCoの仕組み

一般NISA

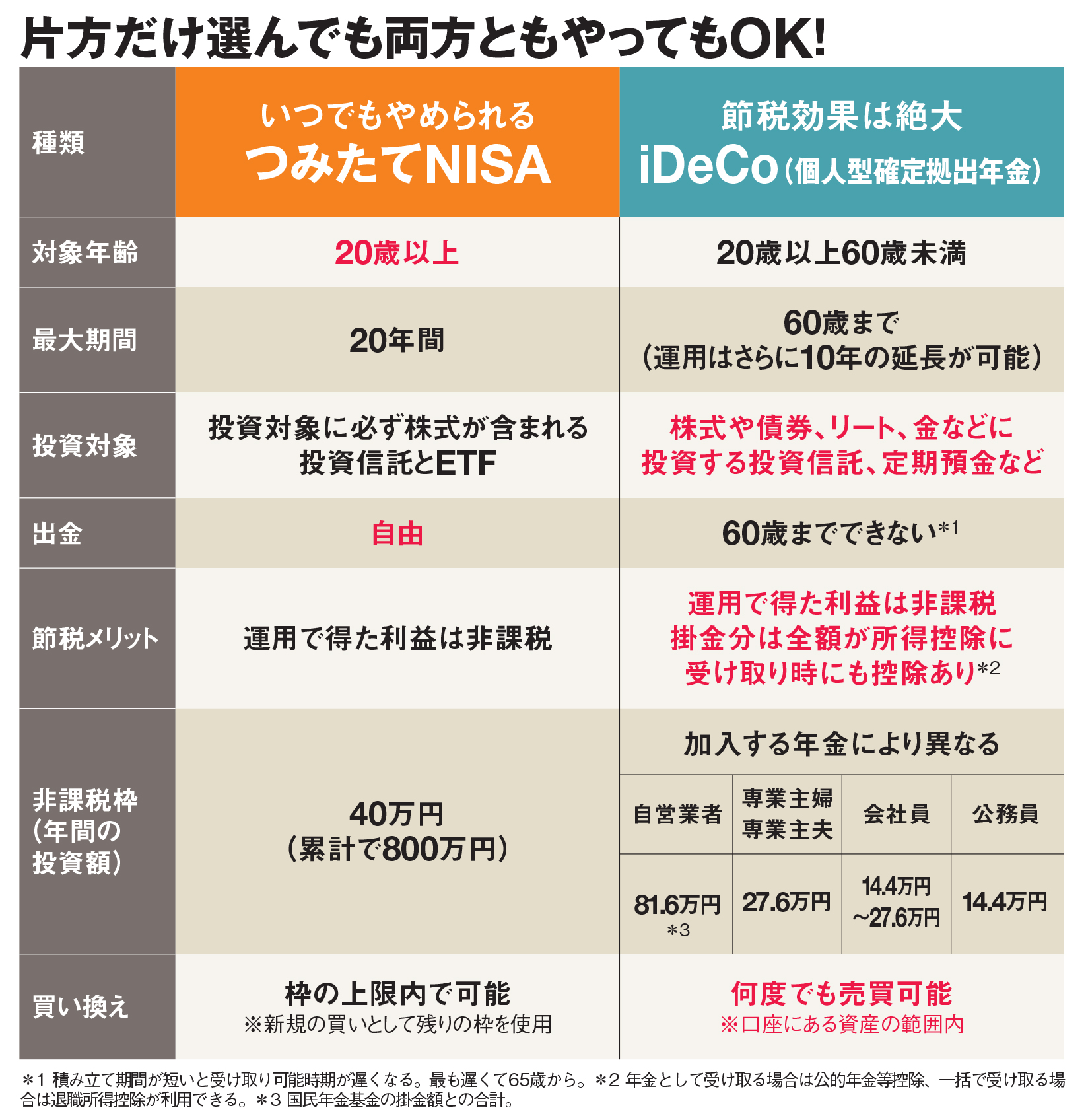

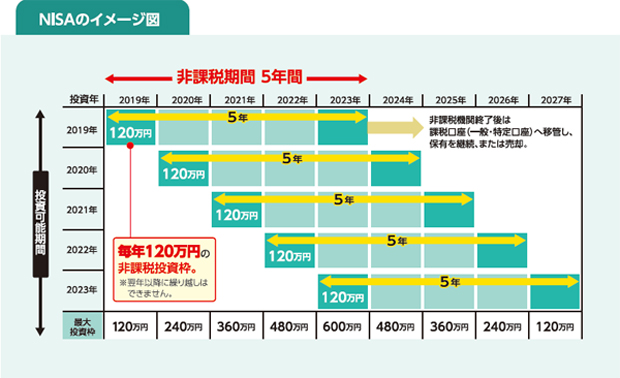

一般NISAは、株式や投資信託などに関する非課税制度です。加入年齢は18歳以上で最長5年、年間120万円までが非課税で運用できます。非課税となるのは株式の配当金や売却益、投資信託であれば分配金と売却益です。本来は共に20.315%の税金が引かれますが、一般NISAでは引かれません。一般NISAは制度を利用する場合、年間120万円の範囲で一度に買い付けたり積み立てたりと、自分に合った投資が可能です。また、いつでも資産を売却することができるので、値上がりしている時やお金が緊急に必要になった時などに引き出すことができます。

つみたてNISA

つみたてNISAは、積立専用の少額投資非課税制度です。毎月など一定間隔ごとに定額購入をしていく制度です。対象商品は、以下のような金融庁の基準をクリアした投資信託のみです。

- 運用管理費用(保有中にかかる手数料)が一定の水準以下

- 購入時の手数料が無料

- 分配頻度が毎月でないこと

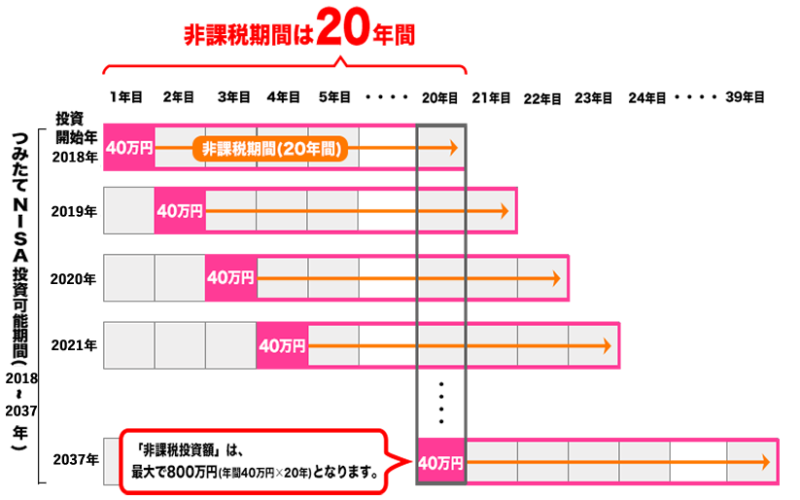

つみたてNISAの口座開設は18歳以上で年間の投資額は40万円が上限です。投資した年から最長20年間非課税で運用できますが、売却はいつでも可能です。積み立てる金額も自由に変更でき、目的も限定されていません。

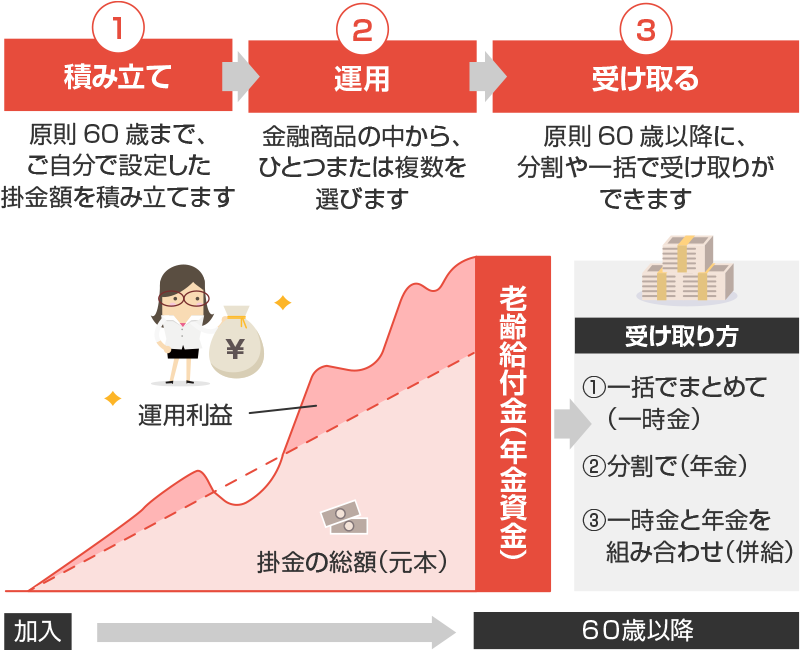

iDeCo

iDeCoとは、個人型確定拠出年金のことで、個人が任意で加入する私的年金制度です。基本的には、20歳以上65歳未満の国民年金被保険者であれば加入できます。制度の利用は積立のみで、毎月5,000円以上1,000円単位で積み立ていきます。掛金を積立できる期間は最長で65歳未満までですが、資産を現金化せずにそのまま受け取り開始時点まで(最長で75歳未満まで)、運用し続けることができます。

iDeCoでは運用益は非課税ですが、それだけではありません。その年に拠出した掛金は全額所得控除の対象で、年末調整や確定申告を行うことで毎年の所得税と住民税を軽減できます。さらに受取時には一時金の場合は「退職所得控除」、年金の場合には「公的年金等控除」の対象となり、一定の金額を受取額から控除することができます。

iDeCoのデメリットは、原則として60歳になるまで引き出しはできないことです。途中で資産を売却して売却益を出すことは可能ですが、売却した金額でまた別の資産を購入しなければならないため、緊急時のお金は別に運用されることをおすすめします。

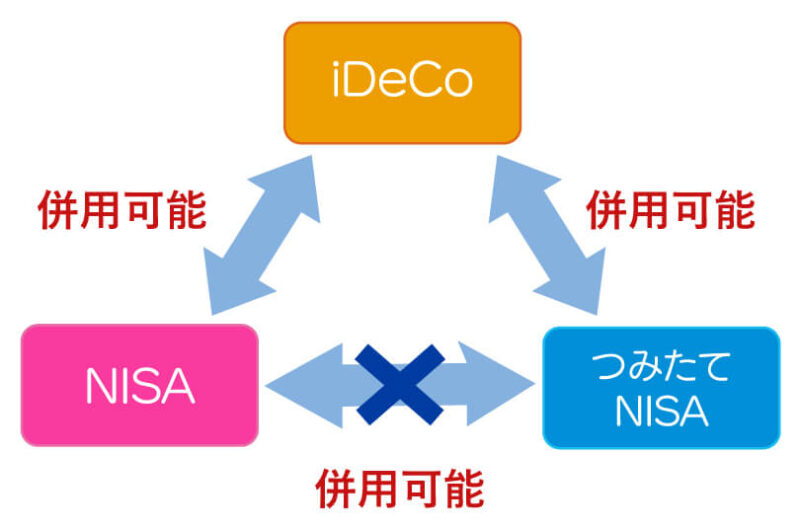

NISAとiDeCoの併用について

NISAとiDeCoは併用することができます。併用するメリットは、非課税を利用して投資できる金額を増やすことができることです。また、NISAには一般NISAとつみたてNISAの2種類がありますが、どちらか1つだけ選ぶことができます。つまり、NISAとiDeCoの併用パターンは以下の3通りになります。

- 一般NISA+iDeCo

- つみたてNISA+iDeCo

- NISA(一般またはつみたて)だけ

それぞれのパターンの特徴やメリット、デメリットを見ていきましょう。

一般NISA+iDeCo

一般NISA+iDeCoのパターンでは、年間120万円まで株式や投資信託など幅広い商品に非課税で投資できます。また、iDeCoでは年間14.4万円から81.6万円まで(職業や年齢によって異なります)掛金を所得控除できます。さらに、運用益も非課税です。

このパターンのメリットは、自分に合った投資商品やタイミングで運用できる柔軟性が高いことです。また、iDeCoの掛金が所得控除されることで節税効果も期待できます。デメリットは、一般NISAでは損益通算ができないことや、iDeCoでは60歳まで引き出せないことです。

このパターンは、以下のような人におすすめです。

- 株式投資やアクティブファンドなど幅広い商品に投資したい人

- 自分の判断で投資タイミングや金額を変えたい人

- iDeCoの掛金を所得控除して節税したい人

- 老後資金を確実に貯めたい人

つみたてNISA+iDeCo

つみたてNISA+iDeCoのパターンでは、年間40万円まで長期・積立・分散投資に適した投資信託に非課税で投資できます。また、iDeCoでは年間14.4万円から81.6万円まで(職業や年齢によって異なります)掛金を所得控除できます。さらに、運用益も非課税です。

このパターンのメリットは、手数料が安くて分散投資ができることです。つみたてNISAでは、金融庁が選定した低コストなインデックス型の投資信託に毎月一定額を自動で購入することで、長期的に市場の平均的なリターンを得ることができます。また、iDeCoでは、自分の年齢やリスク許容度に合わせて、投資信託や定期預金などの商品を選ぶことができます。デメリットは、つみたてNISAでは運用商品の選択肢が限られることや、iDeCoでは60歳まで引き出せないことです。

このパターンは、以下のような人におすすめです。

- 長期的な資産形成を目指す人

- 定期的に少額ずつ積み立てたい人

- 手間をかけずに分散投資をしたい人

- iDeCoの掛金を所得控除して節税したい人

- 老後資金を確実に貯めたい人

NISA(一般またはつみたて)だけ

NISA(一般またはつみたて)だけのパターンでは、年間120万円まで(一般NISAの場合)または40万円まで(つみたてNISAの場合)非課税で投資できます。iDeCoに比べると非課税枠が少ないですが、それでも税金の負担を軽減することができます。

このパターンのメリットは、iDeCoに加入する必要がないことです。iDeCoに加入すると、掛金を支払う義務が発生し、60歳まで引き出せなくなります。そのため、iDeCoに加入することに不安や抵抗がある人は、NISAだけで投資することも選択肢の一つです。デメリットは、非課税枠が少ないことや、所得控除のメリットがないことです。

このパターンは、以下のような人におすすめです。

- iDeCoに加入することに不安や抵抗がある人

- 非課税枠内で十分に投資できる人

- 所得控除よりも非課税を優先したい人

- 資金の引き出し時期を自由にしたい人

まとめ

NISAとiDeCoは、投資における税金を節約するための制度ですが、それぞれ特徴が異なります。また、NISAには一般NISAとつみたてNISAの2種類があります。それぞれの制度の仕組みやメリット、デメリットを理解して、自分の目的や状況に合わせて最適な制度を選ぶことが大切です。また、NISAとiDeCoは併用することも可能です。併用することで、より多くの税制優遇を受けることができます。

コメント