投資は、資産を増やすための有効な手段ですが、その反面、税金の負担も増える可能性があります。投資における税金は、どのように計算されるのでしょうか?また、投資における税金を節約する方法はあるのでしょうか?この記事では、投資における税金の種類と税率、確定申告やNISAなどの節税制度について解説します。

投資における税金の種類と税率

投資における税金は、大きく分けて以下の3種類があります。

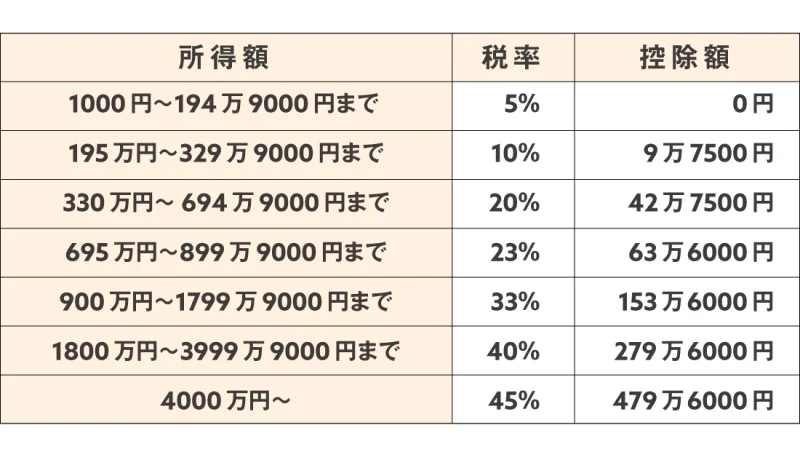

- 所得税:投資で得た利益(収入)に対して課される税金です。所得税は、所得の種類や金額によって異なりますが、一般的には以下のような区分と税率が適用されます。

- 配当所得:株式や投資信託などから受け取る配当金に対する所得です。配当所得は、20.315%(所得税15.315%+住民税5%)の税率で課税されます。

- 利子所得:預貯金や債券などから受け取る利息に対する所得です。利子所得は、20.315%(所得税15.315%+住民税5%)の税率で課税されます。

- 譲渡所得:株式や投資信託などを売却した際に発生する利益に対する所得です。譲渡所得は、20.315%(所得税15.315%+住民税5%)の税率で課税されます。ただし、年間の譲渡損益が20万円以下の場合は非課税となります。

- 源泉徴収税:配当所得や利子所得を受け取る際に、事前に納付される税金です。源泉徴収税は、配当所得や利子所得に対して一律で20.42%(所得税15.315%+住民特別徴収5.105%)の税率で徴収されます。源泉徴収された金額は、確定申告時に所得税や住民税として還付される場合があります。

- 消費税:投資商品を購入する際に支払う付加価値型の間接税です。消費税は、2021年10月現在では10%の税率で課せられます。消費税は、確定申告時に還付されることはありません。

投資における確定申告と節税制度

投資における確定申告と節税制度は、以下のようなものがあります。

- 確定申告:投資で発生した収入や支出を国や自治体に報告することです。確定申告は、以下のような場合に必要となります。

- 配当所得や利子所得が20万円を超える場合

- 譲渡所得が20万円を超える場合

- 譲渡損失が発生した場合

- 源泉徴収税の還付を受けたい場合

- NISAやiDeCoなどの特別な制度を利用した場合

- NISA(少額投資非課税制度):年間120万円までの投資に対して、配当所得や譲渡所得を非課税とする制度です。NISAは、20歳以上の個人が利用できます。NISAは、一般NISAとつみたてNISAの2種類があります。

- 一般NISA:株式や投資信託などの幅広い投資商品を対象とする制度です。一般NISAは、5年間の期間限定で利用できます。

- つみたてNISA:インデックス型の投資信託などの低コストな投資商品を対象とする制度です。つみたてNISAは、20年間の期間限定で利用できます。

- iDeCo(個人型確定拠出年金):将来の年金受給額を増やすために、自分で積み立てる年金制度です。iDeCoは、所得税や住民税の控除や非課税のメリットがあります。iDeCoは、60歳から70歳までの間に受け取ることができます。

NISAとiDeCoは、投資における税金を節約するための制度ですが、それぞれに違いや特徴があります。この記事では、NISAとiDeCoの違いやメリットについて、より詳しく解説します。

まず、NISAとiDeCoの違いは、以下の表のようにまとめられます。ブラウザーで開く

| 項目 | NISA | iDeCo |

|---|---|---|

| 制度の目的 | 投資を通じて資産形成を促進する | 自分で年金を積み立てる |

| 非課税対象 | 配当所得や譲渡所得 | 掛金、運用益、受取時の一部 |

| 非課税期間 | 一般NISAは5年、つみたてNISAは20年 | 60歳まで |

| 年間投資枠 | 一般NISAは120万円、つみたてNISAは40万円 | 職業や年収によって異なる |

| 運用商品 | 株式や投資信託など幅広い | 投資信託や定期預金など限定的 |

| 購入方法 | 都度購入 | 毎月積み立て |

| 引き出し時期 | いつでも可能 | 原則60歳以降 |

次に、NISAとiDeCoのメリットについて見ていきましょう。

NISAのメリットは、運用益が非課税になることです。通常、投資で得た利益には20.315%の税金がかかりますが、NISAではその税金が免除されます。これにより、投資効率が高まります。また、NISAでは自由に運用商品を選ぶことができるため、自分の好みや目的に合わせた投資ができます。さらに、NISAではいつでも運用中の商品を売却して引き出すことができるため、資金が必要なときにも安心です。

iDeCoのメリットは、掛金や受取時の一部が所得控除や非課税になることです。iDeCoでは毎月掛金を支払いますが、その掛金は全額所得控除の対象となります。これにより、所得税や住民税の負担が軽減されます。また、iDeCoでは運用益も非課税になります。さらに、iDeCoでは受け取るときにも退職所得控除や公的年金等控除の対象となります。これにより、受け取る額が増えます。

以上のように、NISAとiDeCoはそれぞれにメリットがありますが、どちらを選ぶかは自分の目的や状況によって異なります。一般的には、以下のような基準で判断すると良いでしょう。

- 短期的な資産形成を目指す場合はNISA

- 長期的な老後資金を目指す場合はiDeCo

- 積極的な投資をしたい場合はNISA

- 積立型の投資をしたい場合はiDeCo

- 資金の引き出し時期を自由にしたい場合はNISA

- 税制優遇を最大限活用したい場合はiDeCo

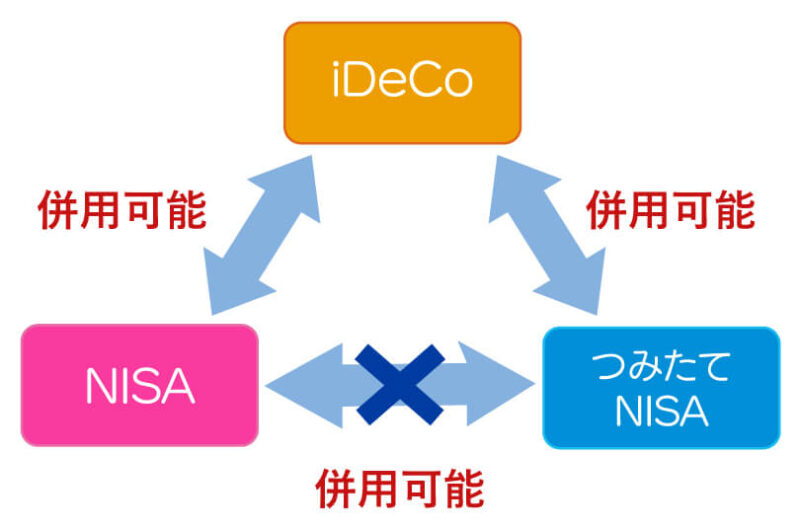

また、NISAとiDeCoは併用することも可能です。併用することで、より多くの税制優遇を受けることができます。ただし、併用する場合は、それぞれの制度のルールやリスクを理解しておく必要があります。詳しくは、NISAとiDeCoの併用についてやiDeCoとNISAの併用は可能?年齢・職業別の活用方法などを参考にしてください。

NISAとiDeCoは、投資における税金を節約するための制度ですが、それぞれに違いや特徴があります。この記事では、NISAとiDeCoの違いやメリットについて、より詳しく解説しました。自分の目的や状況に合わせて、最適な制度を選んでみましょう。

まとめ

投資における税金は、所得税や源泉徴収税や消費税などの種類と税率に注意する必要があります。投資における確定申告は、収入や支出を報告することで、適正な税金を納付したり、還付を受けたりすることができます。投資における節税制度は、NISAやiDeCoなどの特別な制度を利用することで、税金の負担を軽減したり、資産形成を促進したりすることができます。

コメント